핵심 요약

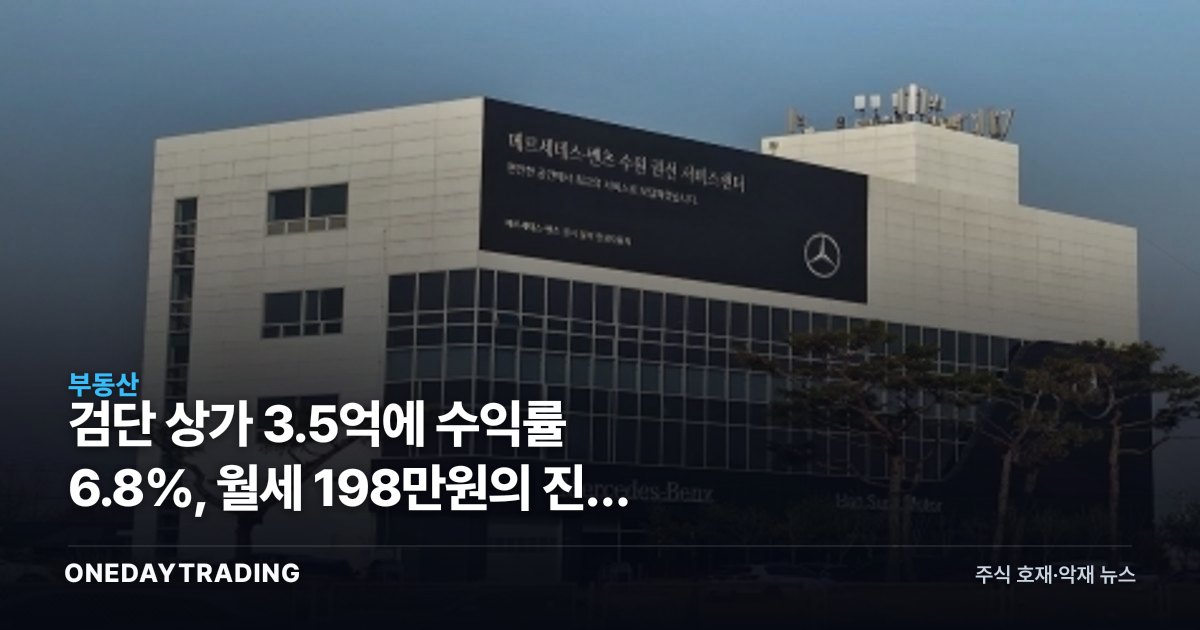

매일경제 추천매물란에 수원 권선동 벤츠 서비스센터 건물(매각가 170억원)과 검단신도시 대로변 단지 내 상가(3.5억원, 표면수익률 6.8%대)가 나란히 올랐다. 두 매물의 몸값 차이는 100배에 달하지만, 둘 다 지금 상업용 부동산 시장에서 돈이 어떤 논리로 움직이는지 보여주는 단면이다. 다만 호가에 붙은 수익률과 실제로 손에 쥐는 순수익은 다른 숫자다.

무슨 일인가

수원 권선동 매물은 정조대로변에 접한 대지 2510㎡(약 760평), 연면적 1983㎡(약 600평)의 4층 건물로, 벤츠 서비스센터가 입점해 있다. 매각가는 170억원이다. 단일 대기업 임차인이 장기간 쓰는 서비스센터형 건물은 임대료 변동성이 낮고 공실 우려가 적어, 기관·법인 투자자가 선호하는 코어 자산으로 분류된다.

검단신도시 매물은 성격이 완전히 다르다. 대로변 1층 단지 내 상가 한 칸이 3.5억원에 나왔고, 표시된 수익률은 6.8%대다. 3.5억원에 6.8%를 곱하면 연 임대수익은 약 2380만원, 월로 환산하면 198만원 안팎이다. 문제는 이 수익률이 관리비·공실·재산세를 뺀 순수익 기준인지, 아니면 현재 임대료를 매매가로 나눈 표면수익률인지 매물 정보만으로는 확인되지 않는다는 점이다.

170억원짜리 건물과 3.5억원짜리 상가는 같은 상업용 부동산이라도 투자자층이 겹치지 않는다. 전자는 법인·자산운용사 자금이, 후자는 개인 임대사업자 자금이 움직이는 시장이다.

배경과 맥락

대출금리가 연 4%대 중반에 형성돼 있다고 가정하면 계산이 달라진다. 검단 상가를 LTV 60%(대출 2.1억원)로 매입할 경우 연 이자만 약 945만원, 여기에 자기자본 1.4억원을 더해야 3.5억원이 채워진다. 표면수익률 6.8%에서 대출이자를 뺀 실질 수익률은 대출 조건에 따라 크게 낮아질 수 있다는 뜻이다. 신도시 단지 내 상가는 초기 입주 단계에서 배후 세대수 대비 상가 공급이 과잉되는 경우가 흔해, 표면수익률이 안정적으로 유지되는지는 실제 임차인 확보 이후에나 확인된다.

시장·종목에 미치는 영향

- 리츠(수익형 부동산 간접투자): 개인이 3.5억원을 들여 상가 한 칸에 집중 투자하는 대신 리츠로 분산 투자하는 대안이 있다는 점에서, 상가 수익률과 리츠 배당수익률의 격차는 자금 이동의 참고 지표가 된다.

- 시중은행 상업용부동산 여신: 검단 같은 신도시 상가는 개인 임대사업자 대출 비중이 높아, 공실이 늘면 연체율 관리 관점에서 은행 여신 건전성에 영향을 줄 수 있는 자산군이다.

- 단일임차인 코어자산 시장: 수원 매물처럼 대기업 서비스센터가 장기 임차하는 건물은 금리 하락 국면에서 기관 자금이 먼저 움직이는 자산으로, 거래 성사 여부가 상업용 부동산 회복 시점을 가늠하는 참고 사례가 된다.