요약

사모펀드(PEF)와 재벌 총수의 충돌은 단순한 경영권 다툼이 아니라, 지분이 분산된 한국 대기업에서 누가 자본을 통제하느냐의 구조적 문제로 번지고 있다. MBK파트너스와 김병주 회장의 행보는 고려아연·영풍 분쟁 같은 개별 종목 변동성을 넘어, 오너 지분이 낮은 상장사 전반의 재평가 가능성을 자극한다는 점에서 투자자가 주시할 변수다.

사건의 전말

아시아 최대 규모로 꼽히는 사모펀드 운용사 MBK파트너스는 국내 대기업의 경영권 거래에서 반복적으로 중심에 섰다. 김병주 회장이 이끄는 이 회사는 차입을 활용해 기업을 인수한 뒤 가치를 높여 되파는 바이아웃 전략을 구사해 왔고, 그 과정에서 기존 오너 일가와 충돌하거나 반대로 손을 잡는 양상을 모두 보여줬다.

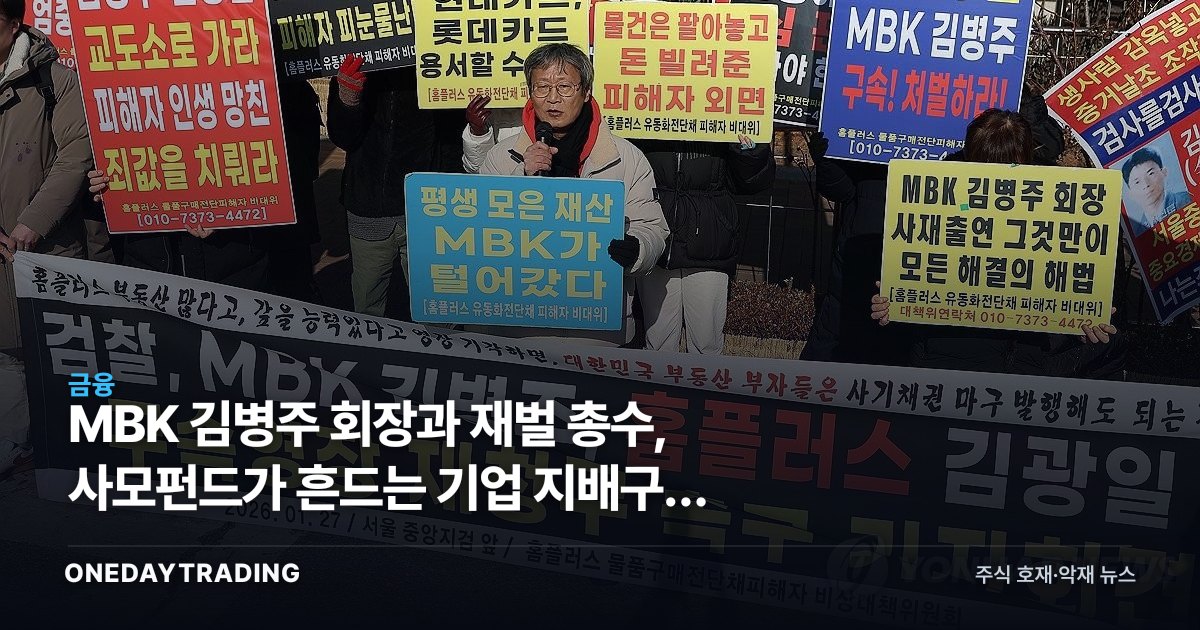

대표적 사례가 고려아연을 둘러싼 영풍·MBK 연합과 최씨 일가의 경영권 분쟁이다. 한 집안이 공동 경영해 온 그룹에서 지분 셈법이 어긋나자, 외부 자본이 한쪽 손을 들어주며 적대적 인수 시도로 비화했다. 반면 MBK가 인수했던 대형 유통업체 홈플러스가 기업회생 절차에 들어가면서, 사모펀드 주도 인수가 항상 성공으로 귀결되지는 않는다는 점도 드러났다.

여기서 결자해지라는 표현이 등장하는 배경은, 지분을 분산시키고 책임 경영의 고리를 느슨하게 만든 당사자가 결국 사태 수습의 책임도 져야 한다는 시장의 요구다. 2008년 금융위기 당시 무리한 차입 경영으로 무너진 대기업들의 학습효과가 다시 소환되는 국면이다.

구조적 배경

한국 상장사 상당수는 총수 일가의 직접 지분이 낮고 순환출자·우호지분으로 경영권을 유지해 왔다. 이 구조는 호황기엔 적은 자본으로 그룹을 지배하는 지렛대가 되지만, 외부 자본이 지분을 모으기 시작하면 방어막이 얇다는 약점이 된다.

사모펀드는 이 틈을 파고든다. 저평가된 자산, 비효율적 사업부, 승계 갈등이 있는 기업이 표적이 되기 쉽다. 반대로 펀드는 통상 5년 안팎의 회수 기한을 안고 있어, 단기 현금흐름 개선과 매각 차익에 치우친다는 비판도 따라붙는다.

종목·업종 파급

- 고려아연: 경영권 분쟁의 직접 당사자로, 지분 매집·자사주·배당 정책 변화에 따라 주가 변동성이 가장 크다. 분쟁 프리미엄이 실적·아연 가격 같은 본질 가치와 괴리될 수 있다는 점이 양날의 검이다.

- 영풍: MBK와 연합한 축으로, 분쟁 향방과 보유 고려아연 지분 가치 변화가 기업가치에 직결된다.

- 금융·증권 업종: 대형 M&A 자문·인수금융 수요가 늘면 증권사 IB 부문에 수익 기회가 생긴다.

- 오너 지분이 낮은 중대형 상장사: 행동주의·사모펀드의 다음 표적으로 거론되며 지배구조 재평가 기대가 붙을 수 있으나, 그 자체가 실적 개선을 보장하진 않는다.